예금이 만기가 되어 재투자할 곳을 찾아보았습니다. 최근 금리가 오르면서 증권에 있던 자금들이 은행으로 몰리고 있다고 하지요. 저 역시도 조금은 더 안전한 곳으로 투자하고 싶은 맘이 커졌습니다. 예금금리비교는 간단히 네이버에서 검색하시면 나오니 하나 하나 비교해 보시고 자신에게 알맞은 곳을 찾으시면 됩니다.

우선 은행정기예금을 비교해보았습니다. 이벤트성 우대금리를 적용하는 곳은 제외하고 제가 괜찮은 곳은 다음과 같습니다.

예금은 적금보다 이벤트성 금리를 적용해주는 곳이 별로 없습니다. 은행에서도 찾아보면 거의 비슷하네요.

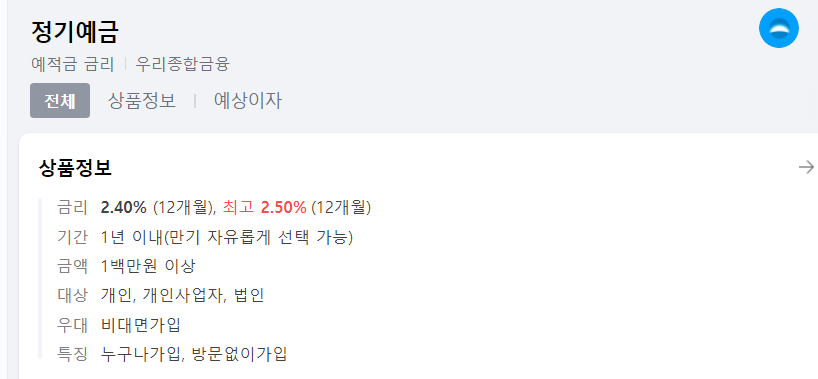

그중 이 중 가장 높은 우리종합금융의 정기예금을 살펴보면 다음과 같습니다.

<은행 정기예금>

■ 우리종합금융 정기예금

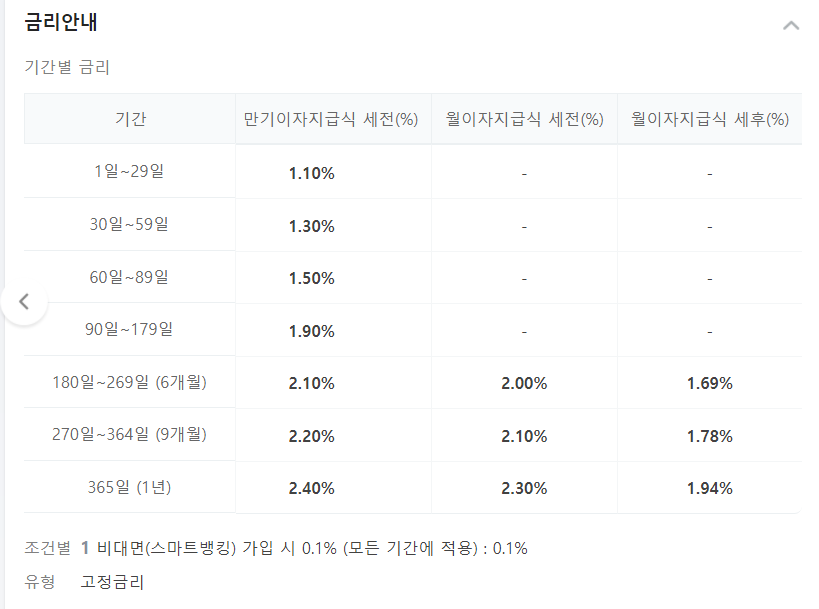

12개월 기준으로 연 2.4%이며 기간별로 금리를 다르게 적용하고 있으니 이왕이면 1년을 채워야겠지요. 그리고 비대면(스마트뱅킹) 가입시 0.1% 추가 적용됩니다. 금액은 1백만원 이상부터입니다.

1000만원을 예치했을 때 세후예상이자입니다.

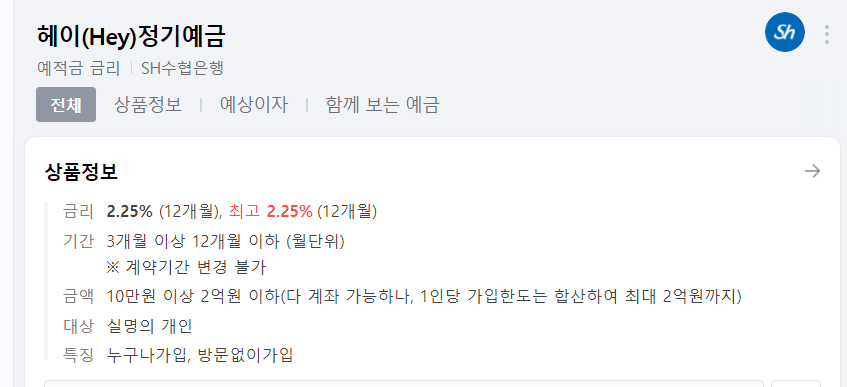

■헤이 (hey) 정기예금

수협의 헤이 정기예금은 12개월 기본금리가 2.25%입니다. 기간은 3개월이상 12개월이하이며 금액은 10만원이상 2억원이하입니다.

금리는 개월수 마다 다르니 1년은 유지해야 2.25%를 적용 받을 수 있습니다.

세후 예상이자는 19만원 정도입니다.

<저축은행 정기예금>

저축은행들의 정기예금금리는 대부분 가장 높은 곳이 2.72%이네요. 10만원이상부터이고 비대면상품입니다. 1000만원을 예치하였을 경우 세후 이자는 23만원 정도 됩니다. 단리식과 복리식이 있는데 복리식은 12개월이상 예치하셔야 더 나은 이자를 적용 받을 수 있으니 참고하시기 바랍니다.

저축은행은 아무래도 제2금융권이다보니 아무래도 살짝 불안할 수도 있으니 잘 알아보시고 결정하셔야 할 듯 합니다. 그리고 만일의 경우를 대비해서 은행의 위치나 규모도 중요한데요. 스타저축은행은 전주에 있는 상호저축은행입니다. 대한저축은행은 광주에 있네요. 가까운 곳에 사는 분이라면 상관없지만 저처럼 서울거주자는 교통비를 생각하지 않을 수 없겠지요. 그리고 이왕이면 기간을 짧게 하거나 금액을 작게 예치하시는 것이 좋겠지요.

5000만원까지 보장이 된다고는 하지만 주의해서 나쁠건 없다고 생각합니다. 전 혜택이 그리 크지 않다면 거래하던 은행이나 저축은행 상품으로 할 것 같네요.

이상 조건이 없는 현재 (22년 2월 기준) 기본이율이 높은 정기예금상품을 알아보았습니다. 첫거래이거나 공과금, 카드발급등 우대이율을 적용해서 더 높은 금리를 받을 수 있는 상품들도 많은데요. 자신과 맞다면 모르겠지만 전 귀찮아서 되도록이면 잘 하지 않게 되더라구요. 7월쯤 또 다시 금리를 올릴 예정이라고 하니 아마 하반기에는 더 높은 금리 상품이 많이 나올거라 예상됩니다.

'지금은 미약하나 곧 창대해질 재테크' 카테고리의 다른 글

| 2월 공모주 : 퓨런티어 청약 (일정, 수요예측, 의무확약비율, 전망) (2) | 2022.02.11 |

|---|---|

| 웰컴저축은행 예금, 적금 추천 ( 복리정기예금, 첫거래우대 m정기적금) 첫거래우대정기적금네이버페이이벤트 (2) | 2022.02.09 |

| 미국 배당주 AT&T 입금 (AT&T 전망) (2) | 2022.02.04 |

| 현대엔지니어링 청약철회 (2) | 2022.01.28 |

| 22년 2월 공모주 일정 (2) | 2022.01.27 |

댓글